摘要: 随着移动支付平台应用场景的拓展,2019上半年中国移动支付交易规模达到166.1万亿元,预计2019年中国移动支付用户将达到7.33亿人。C端市场竞争格局逐渐稳定,B端市场逐渐成为移动支付平台发力方向。七成受访商家主要通过扫码收款,其中便利度是受访商铺产品选择主要考虑因素。未来移动支付平台竞争聚焦在构建闭环服务,发挥产品特点适应不同消费者。

核心观点

移动支付交易规模增长回暖,2019上半年交易规模达166.1万亿元。 2019上半年中国移动支付交易规模达到166.1万亿元,较2018上半年上升24.2%,增长势头重回正轨。

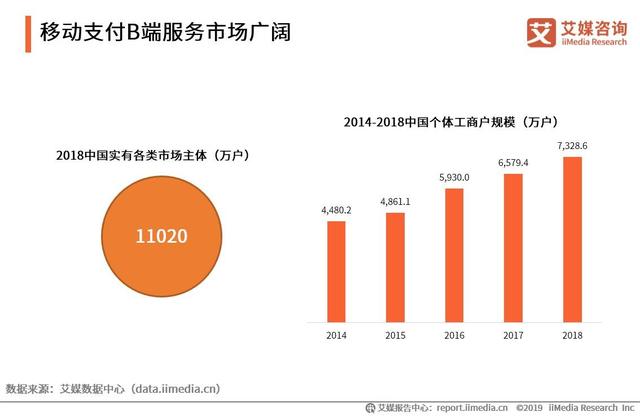

个体工商户规模超7000万户,移动支付B端服务市场广阔。 2018年中国个体工商户规模达7328.6万户,小微市场主体规模庞大。在移动支付C端市场发展基本成熟的情况下,各平台竞争焦点开始往B端服务市场集中,而庞大的市场主体也为移动支付B端服务市场的发展提供广阔空间。

七成商家主要通过扫码收款,刷脸支付展现强大潜力。 72.5%的受访商家主要支持以二维码或条形码进行移动支付收款,在各类方式中占比最高。较低的接入门槛以及高普及度是扫码支付方式受到商家青睐的主要原因。但随着技术不断成熟,应用前沿技术的刷脸支付在支付效率改善等环节更具有优越性,目前偏好接入刷脸支付设备收款的商户占比达到32.2%,仅次于扫码收款和POS机收款。未来刷脸支付在商家中的接入情况有望进一步提升。

以下为报告节选内容:

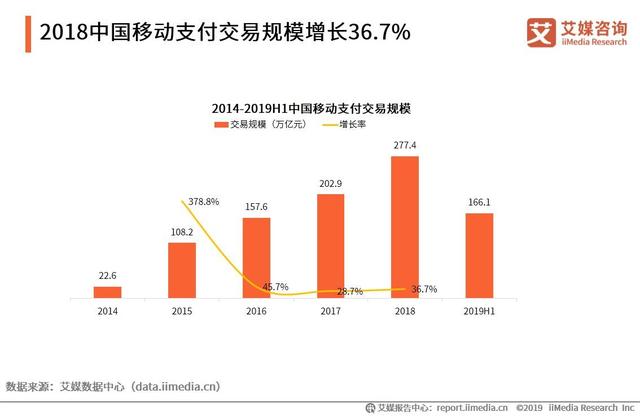

2018中国移动支付交易规模增长36.7%

iiMedia Research(艾媒咨询)数据显示,截止2019年第一季度,中国移动支付交易规模仍保持相对高速的增长,2018年达277.4亿元,2019上半年的交易额为166.1万亿元。艾媒咨询分析师认为,移动支付产品在全民范围内的普及,推动交易规模不断上升。而随着移动支付平台将应用场景拓展到人们生活圈更多环节,未来移动支付的使用将更趋频繁。

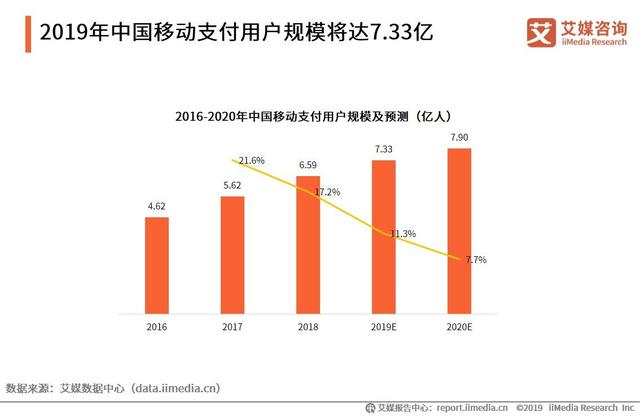

2019年中国移动支付用户规模将达7.33亿

iiMedia Research(艾媒咨询)数据显示,中国移动支付用户规模呈逐年增长趋势,预计2019年中国移动支付用户将达到7.33亿人,2020年有望增至7.90亿人。艾媒咨询分析师认为,随着移动支付产品对更多生活场景实现覆盖,其触达人群有望进一步延伸,覆盖更多老人、儿童用户,未来移动支付用户规模将继续贴近网民规模天花板。

场景垂直化、服务多元化精细化成C端支付市场趋势

中国移动支付市场增幅放缓,已经渐渐进入存量市场。在C端移动支付市场,支付平台继续发力线下场景布局,深耕线下垂直领域和公共领域,向用户提供更为多元化、精细化服务。用户在衣食住行各个生活场景都能体验到移动支付带来便捷、个性化服务。艾媒咨询分析师认为,C端移动支付市场基本成熟,支付平台纷纷将重心由线上转为线下,全方位打造支付生态圈,下半场的C端移动支付市场将呈现线下场景垂直化、服务精细化多元化等趋势。

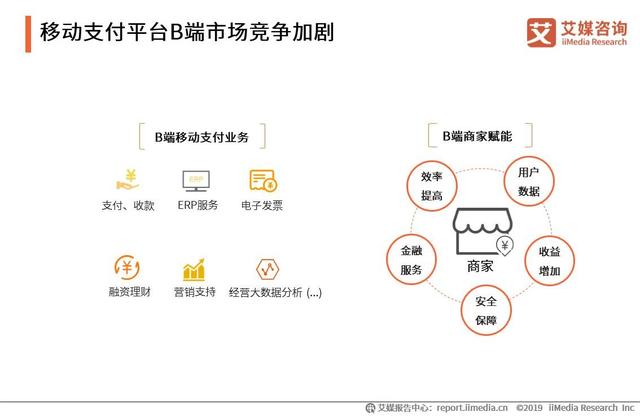

移动支付平台B端市场竞争加剧

随着移动支付C端市场竞争格局趋于稳定,移动支付在B端市场的发展开始受到更多关注,平台在支付、收款等业务基础上,提供商家生态闭环服务,对商家经营起到更多支撑作用。移动支付企业对B端商家影响力不断扩大,其对于B端市场的争夺也更加激烈。

中国移动支付市场竞争格局分析

支付宝和财付通(微信支付、QQ钱包)进入市场早,注重用户体验和线上线下应用场景的丰富,占据了移动支付90%以上的市场份额,处于移动支付市场竞争第一梯队。处于第二梯队的有苏宁支付、银联云闪付、壹钱包等。第二梯队移动支付产品虽然在用户体量和市场份额上不如第一梯队产品,但具有忠实用户群体,且产品各具特点,能满足不同群体消费者。

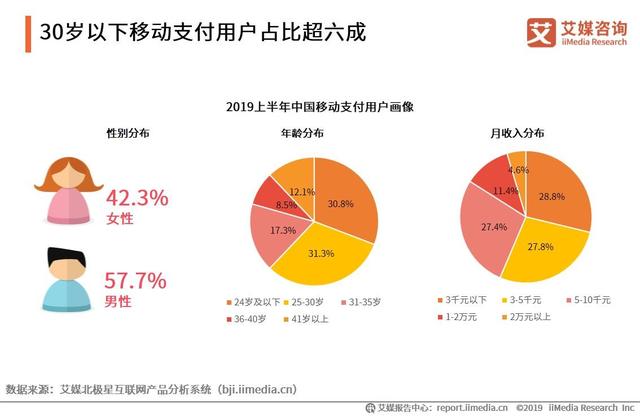

30岁以下移动支付用户占比超六成

iiMedia Research(艾媒咨询)数据显示,2019上半年中国主流移动支付平台用户男性占比57.7%。在用户年龄方面,30岁及其以下的用户占总用户量的62.1%,而月均收入方面,在月收入在5千及其以下的用户占56.6%。艾媒咨询分析师认为,移动支付用户属性分布与网民整体网民较为接近,产品普及程度较高。由于年轻群体对移动支付的使用更容易接受,目前年轻用户仍然为移动支付主要用户,未来随着移动支付产品推广加强,对于其他年龄层群体的覆盖情况有望进一步提升。

移动支付B端服务市场广阔

iiMedia Research(艾媒咨询)数据显示,2018年中国实有各类市场主体11020万户,其中个体工商户7328.6万户。艾媒咨询分析师认为,大量市场主体,尤其是小微市场主体的存在,显示出中国良好的营商环境,这部分小微企业需要持续提高经营效率和获取更便捷的金融服务。移动支付的普及使越来越多的商户开始接入移动支付产品,而除了收款等基础业务外,移动支付企业也开始向B端商户提供更多元化的生态闭环服务,移动支付B端服务市场广阔。

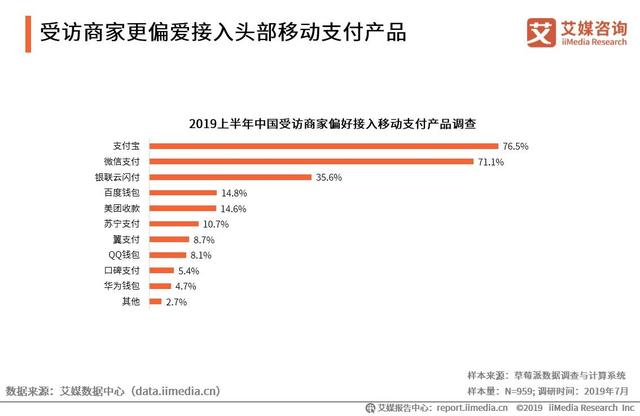

受访商家更偏爱接入头部移动支付产品

iiMedia Research(艾媒咨询)显示,受访商家偏好接入的移动支付产品主要是支付宝和微信支付两大巨头产品,而具有银联背景的云闪付则排名第三。此外,互联网巨头企业推出的支付产品如百度钱包、美团收款、苏宁支付也排名前列。艾媒咨询分析师认为,除了拥有巨大用户量的头部支付产品外,互联网巨头推出的支付产品由于背靠平台本身在零售业态中享有高知名度,并具备较为完善的金融业态服务,能为商家提供如理财、供应链金融等服务,也容易吸引商家接入。

主流移动支付平台赋能B端发展能力对比

主流移动支付平台进军海外市场

支付宝(一)

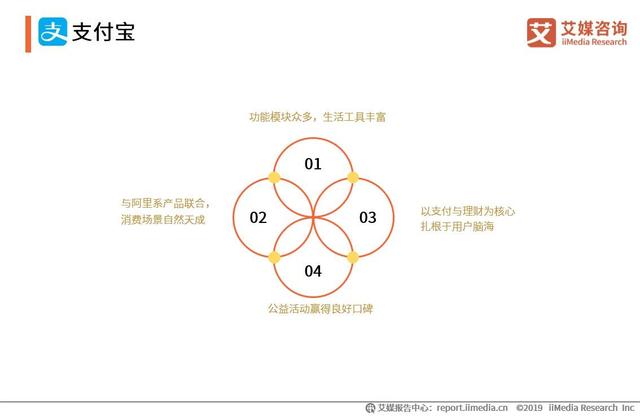

支付宝是阿里旗下的一款移动支付产品。它联合阿里各种产品,以支付和理财为核心打造支付生态圈,广泛覆盖线上线下生活场景,为用户提供丰富多样功能的同时,刺激用户在平台上消费。此外,支付宝的公益版块为其赢得良好社会口碑,并且通过游戏、附加功能等方式增强用户留存。

支付宝(二)

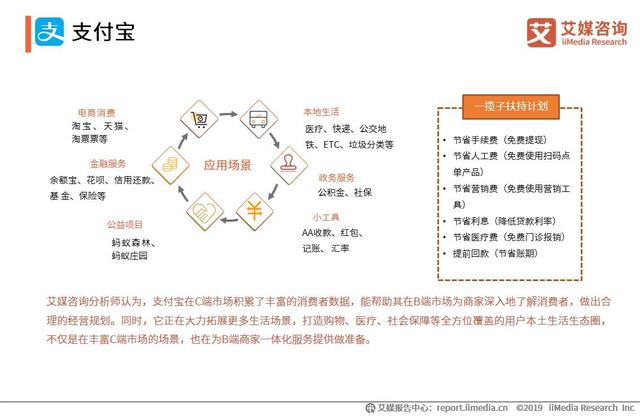

在2019上半年,在C端移动支付市场,支付宝专注于打造购物、医疗、社会保障等全方位覆盖的用户本土生活生态圈。在B端市场,支付宝则以扶持、赋能小微商家共享数字科技的方式,落地普惠金融战略。2019上半年,支付宝推出了蜻蜓2.0刷脸支付、上线区块链就医系统以及垃圾分类系统等,继续向“本土生活”推进。在B端移动支付市场,它宣称将会向小商家推出免费的数字化运营工具,免费的数字收单工具等一揽子扶持计划。

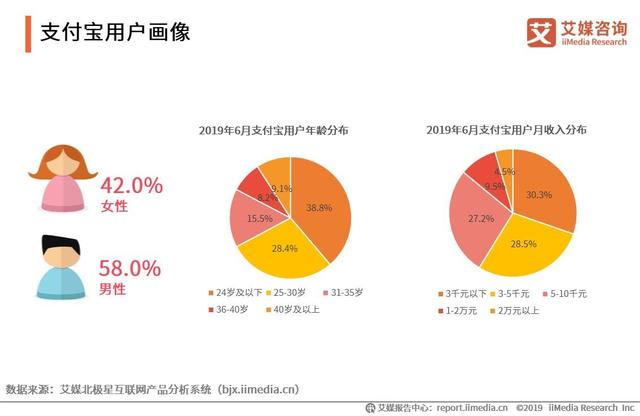

支付宝用户画像

iiMedia Research(艾媒咨询)数据显示,支付宝平台用户由42.0%女性和58.0%男性构成。30岁及其以下的用户占总用户量的67.2%,月收入在5千及其以下的用户占58.8%。

微信支付(一)

微信支付内嵌于强大的社交平台微信之中,不仅能以抢红包等形式促进用户间的社交互动,还拥有更加广泛的用户覆盖面,可触及老人等移动支付低频使用人群。随着微信公众号成为商家营销必备渠道,及商家小程序的开发,微信生态圈拉近了用户与商家距离,也为微信支付提供了更多交易场景。

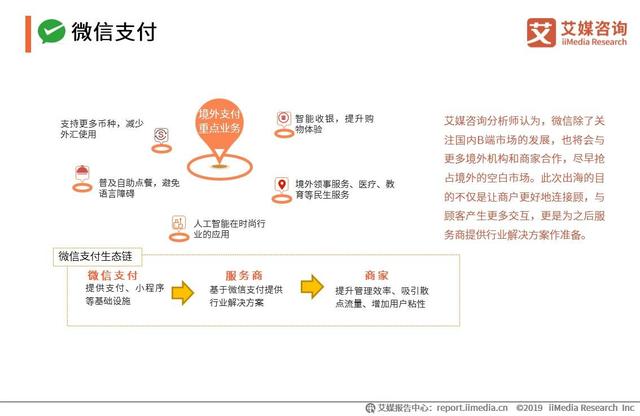

微信支付(二)

2019上半年,微信支付除了完善支付功能,还继续逐步向B端支付市场尤其是境外B端市场迈进。2019年3月,微信支付对外宣称其将会通过服务商加强对境外商户的服务,并公布一系列技术和财务激励措施,鼓励商家将微信支付的流量转化成生意。它正通过“微信支付—服务商—商户”生态链条向境外拓展,商家可以使用微信支付的支付、小程序等,并购买或自行开发行业解决方案,以提升管理效率、吸引散点流量和增加用户粘性,进而实现营收增加的目标。

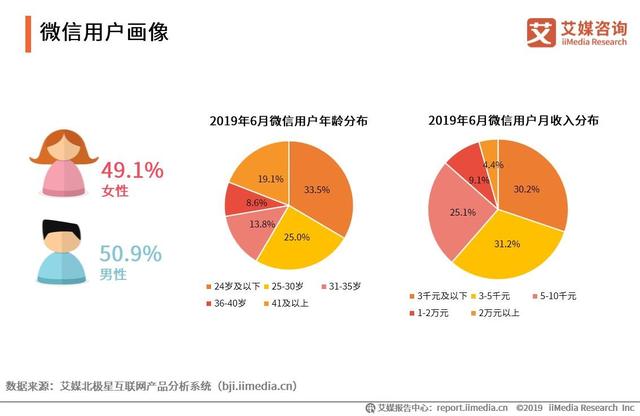

微信用户画像

iiMedia Research(艾媒咨询)数据显示,微信用户有49.1%为女性,50.9%为男性,58.5%用户年龄在30岁及其以下,19.1%用户在41岁以上,61.2%用户收入在5千元及其以下。微信用户主要也是以中低收入的年轻群体为主,不同于支付宝男性用户多于女性,而微信则是男性女性用户各占一半。这可能与微信在市场等场景铺设和中老年女性用户更倾向使用微信有关。

苏宁支付(一)

苏宁支付是苏宁金融基础业务,作为国内领先的第三方支付应用和服务平台,苏宁支付为C端消费者、B端商户提供便捷、安全的支付服务,年交易规模超万亿。目前,苏宁支付支持全国百家银行渠道,已实现快速开户、绑卡、支付;无异地、无跨行,7*24小时快速到账服务;转账还款额度高,还信用卡免费;应用各种前沿技术发展金融科技;注册会员可在苏宁集团八大产业全场景通用。未来,苏宁支付将持续拓展更多场景,覆盖更多人群,给广大消费者提供更多的购物优惠和便利。

苏宁支付(二)

随着苏宁对原有O2O生态圈的继续开拓,布局智慧出行、金融借贷等场景,苏宁支付一方面配合集团O2O战略,设计研发多场景的支付产品及商户综合解决方案,另一方面重点开发“移动支付”领域,解决移动支付系统、传输协议、密码验证、指纹登录、人脸认证等多项用户体验的关键技术。苏宁支付在C端市场重点打造了扫码付、指纹支付、刷脸支付、一键付等核心产品,并重点布局智慧出行领域;在B端主要提供了电商通以及物流金融解决方案。

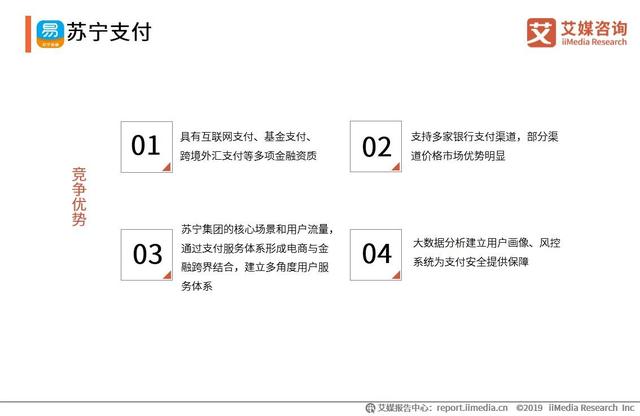

艾媒咨询分析师认为,背靠苏宁的苏宁支付能实现对全零售场景的覆盖,在线上线下获取巨大用户流量。同时依托苏宁金融生态的完善,能够为接入商家和用户提供其他金融服务。苏宁支付竞争优势在于对C端消费者及B端商户均有完善的支付和金融服务提供,能建立多角度的用户服务体系

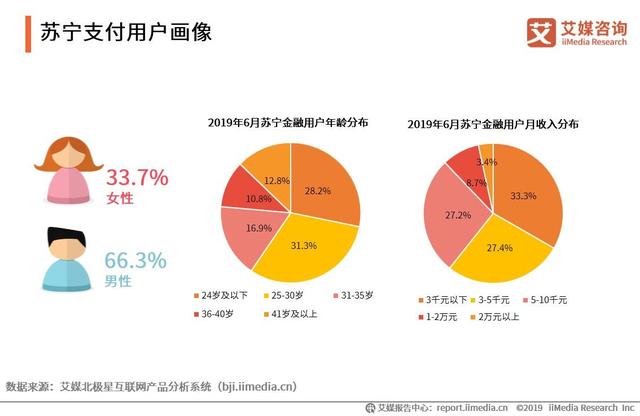

苏宁支付用户画像

iiMedia Research(艾媒咨询)显示,苏宁支付的男性用户占比为66.3%,女性用户占比只有男性用户的一半,说明苏宁支付的用户主要以男性为主。同时,用户还广泛分布在各个年龄层和收入层,说明苏宁支付在各个年龄层和不同的收入群体都有普及。

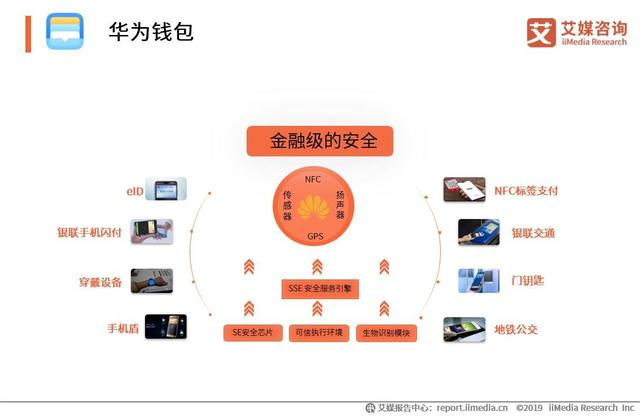

华为钱包

华为钱包致力于重新定义用户的钱包,目前已将银行卡、交通卡、门禁卡(家用、社区及酒店房卡)、会员卡、公民网络电子身份标识(eID)集成到手机钱包中,将过去用户出门需要携带的“身、手、钥、钱”逐渐转变为出门只需携带一部带有华为钱包的手机。同时,华为钱包还通过Wallet Kit能力开放,依托于华为“芯-端-云”协同的安全解决方案,向全场景智慧生态布局,为用户提供包括金融、生活缴费等更多生活场景覆盖,通过“不打开APP就支付“、”碰一碰就乘车”等手机硬件及安全优势,为用户带来更便捷的使用体验和更安全的使用保障,具有强大的市场竞争力及发展前景。

华为钱包(二)

华为钱包将用户实体的卡、证、票、券、钥匙等电子化,并在智慧金融、智慧园区、智慧出行、智慧生活、智慧酒店等领域不断开拓。用户可以通过Huawei Pay在餐饮外卖、商超购物、公交地铁等场景中消费支付,银行卡覆盖线上百余款应用,线下1600万台POS终端及10余个城市地铁及370余个市县公交;同时用户还可通过HUAWEI AI PASS,实现刷手机进入家门、社区大门、入住酒店等场景。

华为钱包(三)

华为/荣耀手机所使用的麒麟芯片获得了央行支付安全认证机构和银联的金融级安全认证,同时依托SSE安全服务引擎,助力华为钱包的全场景移动金融服务及泛支付服务,让用户能够更安心使用华为钱包的各项便捷功能。

中国移动支付行业发展趋势分析

移动支付行业高速发展 行业监管加强成为重点

艾媒咨询分析师认为,移动支付行业近年一直呈现高速发展态势,随着各平台对服务范围进行拓展,以及支付安全性不断提升,移动支付的行业规模未来仍将维持快速上升势头。但移动支付业务规模的扩大也使其对国家金融生态稳定造成的影响越来越大,政府一方面会继续鼓励移动支付的发展,以提高金融运作效率;另一方面,其对于行业的监管也将持续加强,行业监管和自律体系将进一步完善。

跨境业务成必然趋势 移动支付开始向全球发展

目前如支付宝、微信支付、苏宁支付等移动支付平台都开始着力布局跨境支付市场,该领域受到的关注也不断提升。艾媒咨询分析师认为,跨境支付的发展是必然趋势。随着人们生活消费水平提高,出境游人群逐年扩大,而养成移动支付习惯的这部分人群具有巨大市场可供挖掘。另一方面,移动支付在海外的落地发展,也有利于教育当地市场,扩大发展规模。对于移动支付平台而言,跨境支付业务除了服务费率外,在货币汇率变化中赚取差价,也是可拓展的盈利模式。

C端服务场景将继续扩大 B端商家服务成平台竞争新焦点

艾媒咨询分析师认为,移动支付业务在中国消费者市场发展已趋于成熟,其覆盖的人群和场景已十分丰富。未来服务场景的开拓仍然是移动支付平台关注重点,不同消费场景中将能够应用更多样的移动支付产品。C端消费者市场外,移动支付平台对B端商家的服务也是竞争的新焦点,对商家经营效率的提升、收款安全度的提高,以及业务运营的金融赋能,都将有利于移动支付产品在B端商户间的快速推广。

移动支付平台构建闭环服务生态 发挥产品特点适应不同消费者

艾媒咨询分析师认为,移动支付平台未来竞争或更多聚焦在金融闭环服务生态的构建,通过拓展支付业务外的其他金融服务,为消费者及商家端提供更多相关服务,能更好地帮助用户规模的扩大,但生态的构建对企业综合实力要求较高,生态的竞争将更多围绕在头部平台中进行。而各平台也需更好发挥产品特点,将赋予支付产品更多工具属性,如提供优惠、推荐等功能,满足不同消费者的需求特点。

文章来源:艾媒咨询 相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们